절세와 노후 준비에 관심이 많은 사람은 13월의 월급을 들어 보셨을 텐데요. 13월의 월급이란 개인연금을 통해 소득공제를 받아 환급 받는 돈을 말합니다. 2023년 개정된 세법으로 개인연금 IRP 및 연금 저축의 한도가 크게 확대되어 공제 금액이 달라 졌기에 자세히 알아보겠습니다.

개인연금 IRP 연금저축 왜 해야하나?

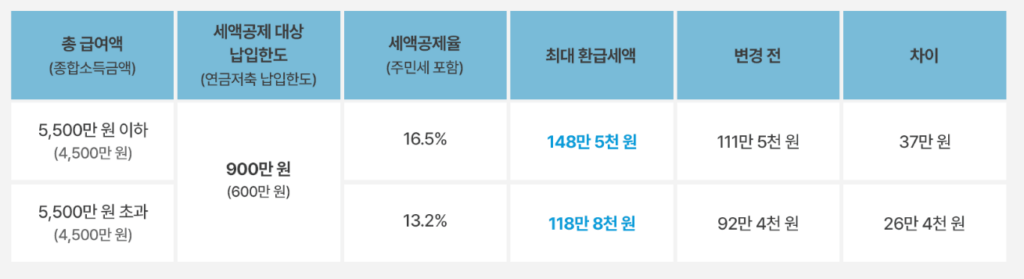

개인연금 IRP 연금저축을 해야 하는 이유는 바로 절세와 노후 준비 때문입니다. 투자의 신으로 불리는 워랜버핏의 경우 1965~2022년까지 58년 동안 버크셔의 연평균 수익률은 19.8%입니다. 반면 개인연금의 경우 최대 16.5%의 세액공제를 받을 수 있는데요. 투자의 신의 수익률 19.8%에 비교해서 크게 차이 나지 않는 수치입니다. 900만원을 납입하여 최대 148만 5천원을 확정이자로 받을 수 있는 상품이기에 반드시 해야하는 것입니다. 또한 펀드, ETF등의 투자로 초과수익까지 가능합니다. 만약 3.3%이상 주는 배당펀드에 투자한다면 워랜버핏의 수익률인 연 19.8%이상도 가능합니다.

연금저축 IRP 공제한도

개인 소득에 따라 세액 공제율이 달라집니다.

- 연금저축 – 400만원에서 600만원으로 확대

- IRP – 700만원에서 900만원으로 확대

현명하게 납입하는 방법

연금저축으로 600만원, IRP로 900만원 합쳐서 1500만원을 공제받으면 좋겠지만 현실은 그렇지 않습니다. 연금저축과 IRP 합쳐 900만원이 공제 한도입니다. 그래서 연금저축으로 600만원, IRP에 300만원을 납입하여 최대 900만원 공제받는것을 추천드립니다. 만약 연금저축에 900만원을 납입하더라도 소득공제는 600만원만 가능합니다. 반대로 IPR의 경우 900만원을 납입한다면 900만원 모두 공제 받을수 있습니다.

IRP보다 연금저축이 유리한 부분이 있어 연금 저축에 더욱 많은 금액을 납입하시는 것이 좋습니다. 자세한 내용은 아래에서 다루겠습니다.

IRP보다 연금저축이 좋은이유

- IRP의 경우 소득이 있는 근로소득자 또는 자영업만 가입이 가능한 반면, 연금저축의 경우 누구나 가입이 가능합니다.

- IRP의 경우 위험자산 70%, 안전자산 30% 분배하여야 하지만 연금저축은 100% 위험자산에 투자가 가능합니다.

- IRP의 경우 납입금액의 0.2% ~ 0.5% 관리 수수료가 발생하지만 연금저축의 경우 수수료는 없고 펀드/ETF 운용보수가 있습니다.

- IRP의 경우 중도인출사유에 해당 하지 않을 경우 인출이 불가능하지만, 연금저축의 경우 세액공제를 받지 않은 원금은 인출이 가능합니다.

연금 수령

연금저축과 IRP모두 연금 수령 조건은 동일합니다.

- 가입기간 5년이상

- 만 55세 이상부터 수령 가능

- 10년에 나눠서 수령 가능

어디에 가입해야 하나?

연금저축의 경우 운용기관에 따라 수익률과 수수료율이 모두 다르기 때문에 꼼꼼히 비교해보고 가입하시는 것을 추천합니다.

물론 눈에 띄게 차이나지 않지만 0.1%라도 수익률이 높고 수수료율이 낮은 기관의 상품이 우리에게는 이득이기 때문입니다. 게다가 가입기간이 길기 때문에 작은차이가 나중에 크게 벌어질 수도 있습니다.